หวั่นหนี้เอกชนสหรัฐโป่งพอง

หลังจาก ฟิทช์ เรทติ้งส์ สถาบันจัดอันดับความน่าเชื่อถือชั้นนำของโลก ได้เตือนว่าหนี้ครัวเรือนสูงไทยปีนี้อยู่ระดับสูงอยู่ที่ระดับ 82. 3 % ของจีดีพี เมื่อสิ้นปี 2556 ซึ่งเป็นการเพิ่มขึ้นจากระดับ 77.3 % สิ้นปีก่อนหน้า อาจกระทบสถาบันการเงินและอันดับความน่าเชื่อถือของประเทศไทยได้ ทำให้สื่อไทยหันมาให้ความสนใจกับหนี้ประเภทนี้ โดยเฉพาะหนี้ภาคเอกชนในส่วนอื่นๆ ที่สำคัญของโลกก็ถูกจับตามองมากขึ้น โดยเฉพาะหนี้ภาคเอกชนของสหรัฐที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ล่าสุด เดอะ เดลี่ ทิคเกอร์ สื่อบนเว็บไซต์ของยาฮู ได้เผยแพร่รายงานอ้างความเห็นของ ริชาร์ด เวค ประธานของกัฟเวิร์นเนอร์ส วู๊ดส์ ฟาวเดชั่น (Governor’s Woods Foundation) ซึ่งเป็นกลุ่มธุรกิจชั้นนำในเมืองฟิลาเดเฟียของสหรัฐ ที่แสดงความกังวลว่าสหรัฐ เศรษฐกิจใหญ่อันดับ 1 ของโลก กำลังอยู่ท่ามกลางวิกฤติหนี้ภาคเอกชน ซึ่งอาจนำไปสู่ภาวะวิกฤติล้มพังพาบรอบใหม่ได้

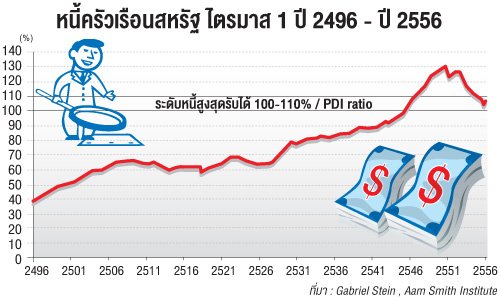

รายงานข่าวให้ข้อมูลว่า จนถึงเดือนมี.ค.2557 ผู้บริโภคชาวอเมริกันมีหนี้อยู่ 11.52 ล้านล้านดอลลาร์ และปรับเพิ่มขึ้น 1.6%เทียบปีที่ผ่านมา และโดยเฉลี่ยภาคครัวเรือนของสหรัฐมีหนี้บัตรเครดิตต่อหัวอยู่ที่ 7,115 ดอลลาร์ และมีหนี้ครัวเรือนเฉลี่ย 15,252 ดอลลาร์ต่อคน ขณะที่สินเชื่อบ้านตอนนี้มีมูลค่า 8.05 ล้านล้านดอลลาร์ หรือเฉลี่ยคนอเมริกันแต่ละรายมีสินเชื่อบ้านเฉลี่ย 152,209 ดอลลาร์ และในสหรัฐมูลค่าสินเชื่อเพื่อการศึกษาเท่ากับ 1.08 ล้านล้านดอลลาร์

ทั้งนี้เมื่อรวมเอาหนี้ประเภทต่างๆ ที่มีอยู่ในส่วนของภาคเอกชนทั้งหมดในสหรัฐมารวมกันแล้ว ปรากฎว่ามูลค่าหนี้ภาคเอกชนขณะนี้มีอยู่ทั้งหมดราว 28 ล้านล้านดอลลาร์ ซึ่งนายเวคกล่าวว่าทุกครั้งที่เกิดวิกฤตครั้งใหญ่ในช่วงที่ผ่านมา ล้วนมีสาเหตุมาจากการเพิ่มอย่างรวดเร็วของหนี้ภาคเอกชน และวิกฤตทั้งหมดเป็นกลไกควบคุมการปล่อยกู้ภาคเอกชนไม่ได้

"ผู้คนเพ่งเล็งไปที่หนี้ภาครัฐจนมากเกินไป ในเวลาที่พวกเขาควรจะมุ่งความพยายามไปที่สกัดกั้นหนี้ภาคเอกชน มีข่าวออกมาแล้วว่าสินเชื่อบ้านมากถึง 10 ล้านดอลลาร์ยังคงจมอยู่กับปัญหา และอาจมีครึ่งหนึ่งของมูลค่าหนี้จำนวนล้านล้านดอลลาร์กำลังมีปัญหา ซึ่งเป็นปัญหาที่ยังไม่ได้รับการแก้ไขและจัดการให้เรียบร้อยสำหรับเราเห็นว่าเป็นเรื่องการสมัครใจเข้าโครงการปรับโครงสร้างอย่างมีเหตุมีผล" เวคกล่าว

เดอะ เดลี่ ทิคเกอร์ ระบุว่าการปรับโครงสร้างสินเชื่อเป็นประเด็นถกเถียงกันอยู่ ซึ่งมีแรงจูงใจไม่มากนักให้บรรดาธนาคารพาณิชย์เข้ามาร่วมปรับโครงสร้างหนี้ ขณะที่เวคเห็นว่าธนาคารเหล่านี้สามารถกระจายความสูญเสียตลอดระยะ 30 ปีข้างหน้า หากลูกหนี้และเจ้าหนี้พร้อมใจกันปรับโครงสร้างหนี้ พร้อมใจช่วยขจัดปัญหาและสะสางปมปัญหาต่างๆ ให้ลุล่วง

ห่วงหนี้กระทบแบงก์ไทย

ก่อนหน้านี้ ฟิทช์ เรทติ้งส์ เตือนว่า หนี้ครัวเรือนในไทยเพิ่มขึ้นมากอาจจะทำให้หนี้เสียธนาคารเพิ่มขึ้นตามมา หากผู้บริโภคไม่สามารถชำระหนี้เงินกู้ได้ และฟิทช์ได้อ้างถึงตัวเลขหนี้ครัวเรือนของไทยที่อยู่ในระดับสูง ที่ 82.3% ของจีดีพีในสิ้นปีที่ผ่านมา เป็นการเพิ่มขึ้นจาก 77.3% ในปลายปี 2555

ทั้งนี้ฟิทช์เชื่อว่า ธนาคารจะสามารถบริหารจัดการสิ้นทรัพย์ที่ด้อยคุณภาพลงได้ หากเศรษฐกิจไม่ตกต่ำไปมากกว่าที่คาดการณ์ไว้เป็นเวลานาน แต่ธนาคารรัฐเสี่ยงมากกว่า เนื่องจากปล่อยกู้ให้กับครอบครัวที่มีรายได้น้อย ธนาคารปล่อยกู้ให้ภาคครัวเรือนคิดเป็น 29.5% ของสินเชื่อภาคครัวเรือนทั้งหมด ส่วนธนาคารเอกชนน่าจะไม่ได้รับผลกระทบมากนักเนื่องจาก ธนาคารเหล่านี้มีสินเชื่อภาคครัวเรือนเพียง 42.5% ของหนี้ภาคครัวเรือนทั้งหมด นอกจากนี้สินเชื่อเพื่อการบริโภคมีเพียง 30 % ของสินเชื่อก้อนนี้ ธนาคารพาณิชย์มีเงินทุนที่ค่อนข้างสูงและมีการกันสำรองไว้ในระดับสูง

แต่อย่างไรก็ตาม มีสัญญาณว่า คุณภาพของสินทรัพย์ของธนาคารด้อยค่าลง เนื่องจากหนี้ไม่ก่อให้เกิดรายได้ของสินเชื่อเพื่อการบริโภคได้เพิ่มขึ้นจาก 1.9 % เมื่อปีก่อนหน้าเป็น 2.2% เมื่อสิ้นปีที่ผ่านมา สินเชื่อทีได้รับความสนใจเป็นพิเศษได้เพิ่มขึ้นเป็น 3.5% ในช่วงเวลาเดียวกัน หากสินเชื่อยังขยายตัวต่อไปจะทำให้อัตราส่วนระหว่างสินเชื่อกับเงินฝากยิ่งเพิ่มสูงขึ้นจากระดับที่ค่อนข้างสูงอยู่แล้วที่ 97%

นอกจากผู้ให้กู้เงินที่ไม่ใช่ธนาคารและ บรรดาสหกรณ์ออมทรัพย์ต่างๆ ก็มีเพิ่มขึ้นและมากกว่าธนาคาร เนื่องเป็นผู้ให้กู้ภาคครัวเรือนถึง 28% หากเศรษฐกิจเติบโตต่ำกว่าที่คาด เนื่องจากภาวะความไม่สงบทางการเมือง อาจจะมีปัญหาต่อธนาคาร หากรัฐบาลจำเป็นต้องเข้าช่วยเหลือสถาบันการเงินที่ได้รับผลกระทบ และผู้บริโภคสามารถชำระหนี้ได้น้อยลง อันดับความน่าเชื่อถือของเครดิตประเทศจะได้รับผลกระทบได้ด้วย

หนี้ครัวเรือนไทยเพิ่มความเสี่ยง

ก่อนหน้านี้ อมรเทพ จาวะลา หัวหน้าส่วนวิจัย เศรษฐกิจและตลาดเงิน สำนักวิจัย ธนาคารซีไอเอ็มบี ไทย ประเมินว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยยังมีแนวโน้มเพิ่มขึ้นได้ต่อเนื่อง ซึ่งเป็นผลจากการที่เศรษฐกิจเติบโตช้ากว่าการเพิ่มขึ้นของระดับหนี้ และประเด็นนี้ถือเป็นปัจจัยเสี่ยงเด้งที่สองของเศรษฐกิจไทย รองจากปัจจัยด้านการเมือง ที่ทำให้มุมมองหรือเครดิตเรทติ้งของประเทศมีความเสี่ยงที่จะถูกปรับลดลงได้

“ก่อนหน้านี้ มาเลเซีย ถือเป็นประเทศที่มีหนี้ครัวเรือนในระดับที่สูงมาก จนทำให้แบงก์พาณิชย์ของมาเลเซียถูกปรับลดเครดิตเรทติ้งลง แต่เวลานี้ตัวเลขหนี้ครัวเรือนเราเริ่มไล่ตามเขาไปติดๆ แล้ว จึงน่าเป็นห่วงที่เราอาจเผชิญกับการถูกปรับลดมุมมองเชิงเครดิตลง”

ประเด็นที่อมรเทพเป็นห่วงมากที่สุด คือ ดอกเบี้ยที่อาจมีแนวโน้มปรับเพิ่มขึ้นในอนาคต ซึ่งถ้าดอกเบี้ยมีการปรับเพิ่มขึ้นจริง หนี้ครัวเรือนไทยจะกลายเป็นความเสี่ยงที่เพิ่มขึ้นต่อเศรษฐกิจ

ชี้นโยบายการเงินช่วยไม่ได้

ด้านสมประวิณ มันประเสริฐ รองคณบดี คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ประเมินว่า หนี้ครัวเรือนไทยที่สูงขึ้น แม้จะทำให้ความเสี่ยงทางเศรษฐกิจเพิ่มขึ้นตามไปด้วย แต่คงยังไม่เพิ่มจนถึงระดับที่สร้างปัญหาให้กับเศรษฐกิจไทย ตราบใดที่ประชาชนยังมีงานทำและสามารถชำระหนี้ได้ เพียงแต่การจะหวังให้การบริโภคกลับมาเป็นตัวกระตุ้นเศรษฐกิจอีกครั้งคงทำได้อย่าง อย่างน้อยคงต้องรอให้พ้นปี 2558 เป็นต้นไป

“หนี้ครัวเรือนถือเป็นเรื่องสำคัญ ซึ่งปัญหาใหญ่เกิดจากนโยบายกระตุ้นการบริโภคของภาครัฐ โดยเฉพาะการบริโภคสินค้าคงทน และภาระหนี้ตรงนี้แม้จะใช้นโยบายการเงินช่วยก็ไม่ทำให้ดีขึ้น ตัวอย่างเช่น สหรัฐ ที่ระดับหนี้ครัวเรือนเขาค่อนข้างมาก ธนาคารกลางต้องกลับมาใช้นโยบายการเงินกระตุ้น แต่การบริโภคก็ไม่ได้เพิ่มขึ้น เพราะครัวเรือนรอให้ภาระหนี้ลดลงก่อนจึงกลับมาบริโภคใหม่ ดังนั้นการจะหวังให้การบริโภคเป็นตัวกระตุ้นเศรษฐกิจคงต้องรออย่างน้อย 1-2 ปีขึ้นไป”

ขอบคุณรูปภาพจาก : กรุงเทพธุรกิจออนไลน์

โดย : อุไรวรรณ ภู่วิจิตรสุทิน

22 เมษายน 2557

แหล่งข้อมูล:

กรุงเทพธุรกิจออนไลน์

โดย:

ศูนย์ธุรกิจสัมพันธ์ กรมเศรษฐกิจระหว่างประเทศ กระทรวงการต่างประเทศ

สหรัฐอเมริกา, ศูนย์ข้อมูลเพื่อธุรกิจไทยในสหรัฐอเมริกา

รูปภาพที่เกี่ยวข้อง

ประเภทข่าว

แหล่งข้อมูลข่าวเศรษฐกิจ

- กรมเศรษฐกิจระหว่างประเทศ กระทรวงการต่างประเทศ

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในจีน

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอาร์เจนตินา

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในแคนาดา

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในชิลี

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเม็กซิโก

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในออสเตรเลีย

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเมียนมาร์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในรัสเซีย

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในสหรัฐอาหรับเอมิเรตส์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในบราซิล

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเยอรมนี

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเดนมาร์ก

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอียิปต์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในฮังการี

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในนอร์เวย์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในปากีสถาน

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในสหรัฐอเมริกา

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในศรีลังกา

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอินเดีย

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอิหร่าน

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในสิงคโปร์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเกาหลีใต้

- ศูนย์บริการข้อมูลธุรกิจไทยในฟิลิปปินส์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในมาเลเซีย

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในลาว

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในญี่ปุ่น

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอินโดนีเซีย

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในไต้หวัน

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเวียดนาม

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในยุโรป

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในแอฟริกาใต้

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเซเนกัล

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในเนปาล

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในมาดากัสการ์

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในคูเวต

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอิสราเอล

- ศูนย์ข้อมูลเพื่อธุรกิจไทยในอาเซียน